Мониторинг

Мониторинг

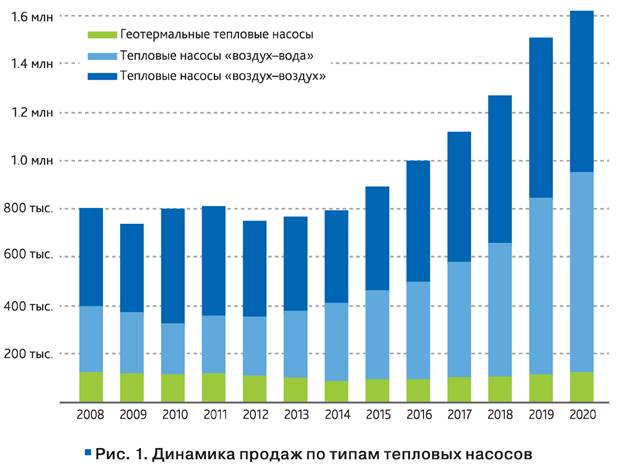

Несмотря на сложные рыночные условия, продажи тепловых насосов в Европе в 2020 году выросли на 7,4%: было продано 1,62 млн единиц, что является новым рекордом.

Примерный срок службы тепловых насосов около 20 лет. Текущее количество установленных тепловых насосов в Европе составляет 14,86 млн единиц (см. таблицу), из них 13,2 млн - тепловые насосы для отопления. С учетом общего количества жилых домов в Европе (115-120 млн) доля рынка тепловых насосов в строительном фонде составляет около 11%.

Динамика продаж и количество установленных тепловых насосов|

Годы |

Продажи, ед. |

Количество установленных насосов, млн |

|

2005 |

446 037 |

1,15 |

|

2006 |

509 794 |

1,66 |

|

2007 |

589118 |

2,24 |

|

2008 |

804 457 |

3,05 |

|

2009 |

734 282 |

3,77 |

|

2010 |

800 388 |

4,57 |

|

2011 |

808 591 |

5,37 |

|

2012 |

750 436 |

6,11 |

|

2013 |

769 879 |

6,87 |

|

2014 |

792 621 |

7,64 |

|

2015 |

892 809 |

8,52 |

|

2016 |

999 682 |

9,49 |

|

2017 |

1,12 млн |

10,58 |

|

2018 |

1,27 млн |

11,81 |

|

2019 |

1,51 млн |

13,29 |

|

2020 |

1,62 млн |

14,86 |

Тренд №1. С технологической точки зрения современные тепловые насосы могут работать в широком диапазоне условий при температуре наружного воздуха до -25 °С и все чаще обеспечивают эффективную подачу горячей воды с температурой до 65 °С.

Гибридные системы позволяют использовать тепловые насосы даже в зданиях, где невозможно провести реновацию.

В промышленном сегменте тепловые насосы способны обеспечить мощность 50 МВт и более при каскадной установке и температуру до 160 °С. Тепловые насосы, обеспечивающие температуру 200 °С, находятся в стадии разработки.

Тренд №2. Необходимость ускорения энергетического перехода также в секторе отопления и охлаждения ставит тепловые насосы в центр внимания политиков. Строительные стандарты ограничивают максимальное теплопотребление на квадратный метр, требуют интеграции возобновляемых источников энергии и поддерживают умные технологии. Это подтверждается институциональными и финансовыми субсидиями, которые облегчают развитие рынка.

Тренд №3. Постоянно растущие объемы продаж приводят к снижению цены. Быстрое снижение стоимости производства фотоэлектрических систем также влияет на рынок систем отопления: электроэнергия собственной генерации в сочетании с тепловым насосом обеспечивают очень дешевый источник тепловой энергии для зданий. Это способствует развитию рынков тепловых насосов в Европе.

На большинстве рынков наблюдался значительный рост (рис. 1). Наибольший относительный прирост был достигнут в Польше (+43,8%), Германии (+37,2%) и Нидерландах (+30,5%). Снижение заметно только в Норвегии, где в 2020 году было продано на 12,6% тепловых насосов меньше. Для Эстонии, Ирландии и Бельгии рыночные данные за 2020 год еще не доступны. Пока они не будут опубликованы, используются данные о продажах за прошлые годы.

Рост продаж, особенно на фоне пандемии COVID-19, свидетельствует о продолжающемся сильном расширении рынка тепловых насосов в Европе.

87% объема Европейского рынка приходится на 10 стран.

Пятью крупнейшими европейскими рынками тепловых насосов в 2020 году стали Франция (394 129 проданных единиц; рост на 0,7% по сравнению с 2020 годом), Италия (232 834; +12,2%), Германия (140 390; +37,2%), Испания (127 856; -0,2%) и Швеция (107723; +4,4%). Наибольший абсолютный прирост был достигнут в Германии (38 040), Италии (25 324), Польше (18 504), Нидерландах (13 475) и Дании (5117). В относительном выражении семь рынков показали существенный рост, превышающий 10%.

Страны Северной Европы демонстрируют наибольшее проникновение на рынок тепловых насосов в жилищном фонде, а также значительную долю технологий в секторе реновации. В целом Швеция, Норвегия, Дания и Финляндия выросли на 677 единиц. Снижение в Норвегии (-13233) компенсируется ростом в Дании (5117), Швеции (4701) и Финляндии (4093). Однако следует отметить, что статистика шведского рынка не включает рост количества тепловых насосов «воздух-воздух». Таким образом, рынок Швеции на самом деле выглядит лучше, чем показывают данные.

История развития рынка Норвегии показывает значительную перспективу роста для Европы. Если бы все страны ЕС имели такой же развитый рынок в сегменте отопления, как Норвегия, в годовом объеме продаж преобладали бы тепловые насосы. Как следствие, развитие будет идти параллельно со значительной декарбонизацией сектора отопления.

В 2020 году были установлены тепловые насосы, производящие около 27,11 ТВт*ч полезной и возобновляемой энергии мощностью 16,92 ТВт*ч в секторах отопления и охлаждения, что позволило сократить выбросы СО2 на 4,31 Мт. (мегатонн)

Чтобы обеспечить объем продаж в 2020 году и эксплуатировать установленные тепловые насосы, потребовалось в общей сложности 89 784 сотрудника. Очевидно, что реальная занятость на рынке тепловых насосов больше, поскольку не все сотрудники работают полный рабочий день.

Европе на нужды отопления, охлаждения и горячего водоснабжения. Однако для достижения этого к 2030 году потребуются ежегодный рост на 15% и серьезные усилия в отношении рамочных условий и требований к энергоэффективности для зданий, повышения квалификации монтажников и проектировщиков (архитекторов), а также введение дополнительных мер.

В совокупности с 1996 года было установлено около 14,86 млн тепловых насосов общей мощностью 128,7 ГВт. Все установленные тепловые насосы производят 252,6 ТВт*ч полезной энергии, из которых 160,2 ТВт*ч приходятся на первичную возобновляемую энергию. На рис. 2 показано распределение производства возобновляемой энергии с помощью тепловых насосов на уровне страны. Франция - страна, производящая больше всего возобновляемой энергии, за ней следуют Швеция, Германия и Италия.

Сокращение выбросов парниковых газов

Тепловые насосы за последние 20 лет обеспечили сокращение выбросов парниковых газов на 41,07 Мт. Распределение сокращения выбросов по странам очень похоже на распределение для производства возобновляемой энергии, поскольку оба расчета напрямую связаны с количеством установленных единиц и соответствующим сокращением спроса на ископаемую энергию. Однако даже рост на 14,4%, достигнутый в 2020 году, - это не более чем шаг в правильном направлении. Текущие темпы роста рынков тепловых насосов в Европе недостаточны для декарбонизации секторов отопления и охлаждения к 2050 году.

Вместо того чтобы заставить платить за выбросы путем добавления соответствующих затрат к цене на ископаемую энергию, правительства большинства стран по-прежнему поддерживают ее использование - прямо или косвенно - и оставляют обществу оплату экологического ущерба, нанесенного ископаемым топливом. Последние данные показывают, что 6,5% мирового ВВП, или 5,4 трлн долл., тратятся на субсидирование ископаемых источников энергии.

Отрасли отопления и охлаждения нуждаются в декарбонизации в течение следующих 30 лет, и решить эту задачу необходимо как можно скорее. Преимущества тепловых насосов делают их главным кандидатом на центральную роль в устойчивой европейской энергетической системе.

Полезные видео

Утилизация тепла от холодильного оборудования

Выбор теплового насоса для отопления

Преимущества применения тепловых насосов и электрических котлов